A partire da quest’anno con la tua dichiarazione dei redditi (CUD, 730 e Modello Unico) puoi destinare il 5 per Mille dell’IRPEF alla ASD Swimtrekking.

Si tratta di un piccolo gesto che non rappresenta nessuna spesa aggiuntiva per il contribuente ma che è un grande aiuto per l’associazione.

Cos’è il 5×1000?

Il 5×1000 è una frazione dell’IRPEF, ossia una piccola parte delle tasse che devi pagare allo Stato.

Devolvere il 5×1000 in favore di ASD Swimtrekking significa donare una piccola parte delle tue tasse senza alcuna spesa aggiuntiva; ricorda che se si decide di non destinarla a nessuno quella parte di IRPEF sarà comunque versata allo Stato.

Trasforma la tua dichiarazione dei redditi in un’azione a favore dell’attività della nostra associazione!

Come useremo il tuo 5 per MILLE?

Il tuo 5×1000 ci aiuterà a sostenere i nostri progetti futuri e le spese per l’acquisto del materiale necessario allo svolgimento delle attività in mare, come: attrezzature sportive, defibrillatori e barkini.

Come donare?

Ci sono due procedure per donare il 5×1000 a seconda del tipo di modulo per la Dichiarazione dei redditi. Non preoccuparti, in entrambi i casi è molto semplice, rapido e intuitivo.

- Modello della Dichiarazione dei redditi classico (CU, 730 o UNICO)

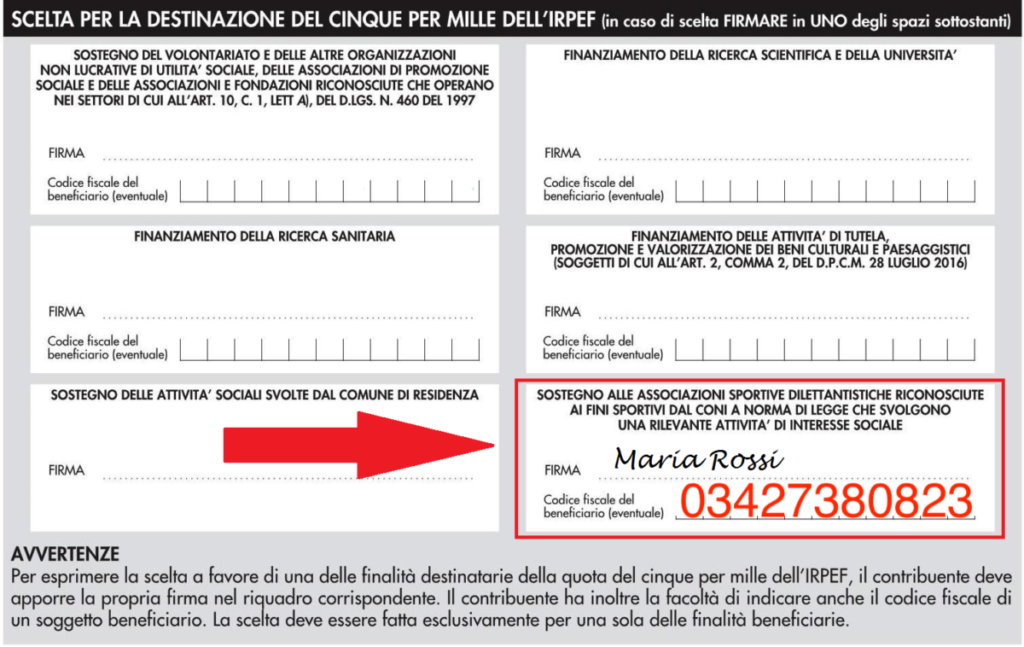

Nel tuo modello per la dichiarazione dei redditi troverai riquadro dedicato alla “Scelta per la destinazione del cinque per mille dell’IRPEF”. Per donarci il tuo 5×1000 firma e inserisci il codice fiscale di ASD Swimtrekking 97125180584 nello spazio dedicato al “Sostegno alle associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI a norma di legge, che svolgono una rilevante attività di interesse sociale”.

- Dichiarazione dei redditi precompilata

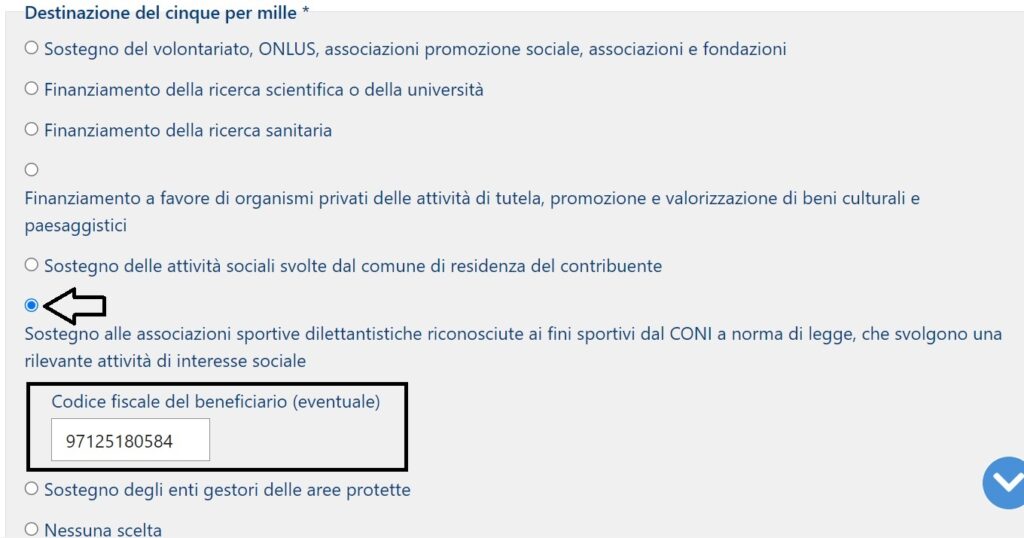

Se invece utilizzi il modello precompilato nella sezione “Destinazione del cinque per mille” seleziona la voce “Sostegno alle associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI a norma di legge, che svolgono una rilevante attività di interesse sociale” e inserisci nell’apposito spazio il codice fiscale di ASD Swimtrekking 97125180584.

Non devo presentare la dichiarazione dei redditi: posso donare?

Sì, puoi comunque donare il tuo 5×1000! Per farlo, compila e firma la scheda fornita insieme alla CU dal tuo datore di lavoro o dall’ente erogatore della pensione, inseriscila in una busta chiusa con scritto “Destinazione cinque per mille IRPEF” e consegnala a un intermediario abilitato (es. CAF, commercialista) o a un ufficio postale.

Entro quando puoi donare il 5×1000?

Il 5×1000 può essere donato fino a quando è possibile effettuare la dichiarazione dei redditi: l’ultimo giorno utile per la consegna del 730 è il 02 ottobre 2023 mentre il Modello Redditi si può presentare entro 30 novembre 2023.